සාර්ව ආර්ථික මූලධර්මවල යම් ප්රගතියක් දක්නට ලැබුණද, ශ්රී ලංකාවේ ආර්ථික ප්රකෘතිය (economic recovery) තවමත් අවදානම් තත්ත්වයක පවතින බව ෆිච් රේටින්ග්ස් (Fitch Ratings) ආයතනය පවසයි. විශේෂයෙන්ම මැදපෙරදිග කලාපයේ පවතින බලශක්ති අර්බුදය හේතුවෙන්, මේ වන විට ආර්ථික ස්ථාවර කිරීම් සහ ප්රතිසංස්කරණ හරහා ශ්රී ලංකාව ලබා ගත් ජයග්රහණ අභියෝගයකට ලක්ව ඇත.

from - corporatefinanceinstitute

ෆිච් ආයතනය නිකුත් කළ ශ්රී ලංකාව පිළිබඳ නවතම වාර්තාවට අනුව, 2022 අර්බුදයෙන් පසු ආර්ථිකයේ යම් ශක්තිමත් වීමක් දක්නට ලැබුණද, 2026 වසරේදී ආර්ථික වර්ධනය මන්දගාමී වීමක්, උද්ධමනය ඉහළ යාමක් සහ අයවැය හිඟය පුළුල් වීමක් අපේක්ෂා කෙරේ. දළ දේශීය නිෂ්පාදිතයේ (GDP) වර්ධනය 2025 දී 5% සිට 2026 දී 3.7% දක්වා අඩුවනු ඇතැයි පුරෝකථනය කර ඇති අතර, 2025 දී -0.5% ක්ව පැවති අවධමනය වෙනස් වෙමින් 2026 දී උද්ධමනය 6% දක්වා ඉහළ යනු ඇතැයි අපේක්ෂා කෙරේ.

2024 වසරේදී ණය ප්රතිව්යුහගත කිරීමක් (debt restructuring) සිදු වුවද, ඉහළ රාජ්ය ණය බර සහ ඉහළ පොලී අනුපාත හේතුවෙන් ශ්රී ලංකාවේ ණය ශ්රේණිගත කිරීම තවදුරටත් ‘CCC+’ මට්ටමේම පවතින බව ෆිච් ආයතනය පෙන්වා දෙයි. ඉහළ යන බලශක්ති මිල ගණන් වැනි බාහිර කම්පනයන් මගින් ආර්ථික වර්ධනයට, උද්ධමනයට සහ විදේශ අංශයේ ගනුදෙනුවලට දැඩි බලපෑම් එල්ල විය හැකි බවට ද ඔවුහු අනතුරු අඟවති. 2022 වසරට සාපේක්ෂව ආර්ථිකයේ ඔරොත්තු දීමේ හැකියාව වර්ධනය වී තිබුණද, ආර්ථිකය තවමත් බලශක්ති මිල කම්පන සහ බාහිර අවදානම්වලට නිරාවරණය වී ඇත.

එම යාවත්කාලීන කළ වාර්තාවේ ප්රධාන කරුණු පහත පරිදි වේ:

ඉහළ ණය බර සහ යහපත් වන ආර්ථික මූලධර්ම

2024 ණය ප්රතිව්යුහගත කිරීමෙන් පසුව වුවද, රජයේ ඉහළ ණයගැතිභාවය සහ ආදායමට සාපේක්ෂව ඉහළ පොලී බරක් පැවතීම හේතුවෙන් ශ්රී ලංකාවේ ‘CCC+’ ශ්රේණිගත කිරීම සීමා වී ඇත. කෙසේ වෙතත්, අඛණ්ඩ ප්රතිසංස්කරණ ක්රියාවලිය හේතුවෙන් ශක්තිමත් ආර්ථික ප්රකෘතියක්, අඩු උද්ධමනයක්, රාජ්ය මූල්යයේ ධනාත්මක ගැලපුමක් සහ විදේශ මූල්ය කටයුතුවල වර්ධනයක් දක්නට ලැබේ. බලශක්ති සැපයුමේ සහ මිල ගණන්වල දීර්ඝ කාලීන බාධාවන් අවදානම් මතු කළ හැකි වුවද, 2022 බලශක්ති අර්බුදයට වඩා හොඳින් මෙම පීඩනයන් කළමනාකරණය කිරීමට රට දැන් වඩාත් හොඳ මට්ටමක පසුවේ.

දළ දේශීය නිෂ්පාදිතයේ (GDP) වර්ධනය මන්දගාමී වීම

2022 අර්බුදයෙන් පසු සිදුවන ආර්ථික ප්රකෘතියේ සහාය ඇතිව 2025 වසරේදී ආර්ථික වර්ධනය 5.0% ක ශක්තිමත් මට්ටමක පැවතුණි. එහෙත් බලශක්ති අර්බුදය සහ ඉන්ධන සංරක්ෂණ පියවරයන්ගේ බලපෑම හේතුවෙන් 2026 පළමු අර්ධයේදී ආර්ථික වර්ධනය 3.7% දක්වා අඩුවනු ඇතැයි ෆිච් ආයතනය පුරෝකථනය කරයි. 2025 දී පැවති 0.5% ක අවධමනයෙන් පසු, 2026 වසරේදී උද්ධමනය 6% දක්වා ඉහළ යනු ඇතැයි අපේක්ෂා කෙරේ.

බලශක්ති අර්බුදයේ අවදානම්

ශ්රී ලංකාව බලශක්ති ආනයනය කරන රටක් වන අතර ගල්ෆ් කලාපයෙන් ලැබෙන විදෙස් ප්රේෂණ (remittances) මත යැපෙන බැවින්, මැදපෙරදිග ගැටුම් හේතුවෙන් මතුවන බලශක්ති කම්පනයන්ට දැඩි ලෙස නිරාවරණය වී ඇත. හෝර්මුස් සමුද්ර සන්ධිය වැසී යාමෙන් 2026 දී බොරතෙල් බැරලයක මිල ඩොලර් 100 දක්වා ඉහළ ගියහොත්, එය ආර්ථික වර්ධනයට, උද්ධමනයට සහ විදේශ මූල්ය කටයුතුවලට දැඩි අවදානමක් ගෙන එනු ඇත. එහෙත්, මෑත වසරවල සිදුකළ සාර්ව-ආර්ථික ස්ථායීකරණ ප්රතිපත්ති මගින් ආර්ථිකයේ ඔරොත්තු දීමේ හැකියාව මේ වන විට වැඩිදියුණු කර ඇත.

ජාත්යන්තර මූල්ය අරමුදලේ (IMF) වැඩසටහන නිසි මඟෙහි

IMF වැඩසටහන සහ අනෙකුත් බහුපාර්ශ්වික මූල්ය ආධාර ශ්රී ලංකාවේ විදේශීය මූල්ය අවශ්යතා සඳහා අඛණ්ඩව සහාය දක්වයි. ශ්රී ලංකාව IMF සමග කාර්ය මණ්ඩල මට්ටමේ එකඟතාවකට පැමිණ ඇති අතර පස්වන සහ හයවන සමාලෝචන අදියරයන් අවසන් කර ඇත. මේ හරහා මැයි මස අග වන විට ඩොලර් මිලියන 700 ක පමණ මූල්ය පහසුකමක් ලැබෙනු ඇත. මෙය දෙසැම්බර් මාසයේදී IMF වෙතින් ලැබුණු ඩොලර් මිලියන 206 ක කඩිනම් මූල්ය පහසුකමට (RFI) අමතරව ලැබෙන්නකි. තවද, ආසියානු සංවර්ධන බැංකුවෙන් (ඩොලර් බිලියන 1.2) සහ ලෝක බැංකුවෙන් 2026 දී අමතර සහාය ලැබෙනු ඇතැයි ෆිච් ආයතනය අපේක්ෂා කරයි.

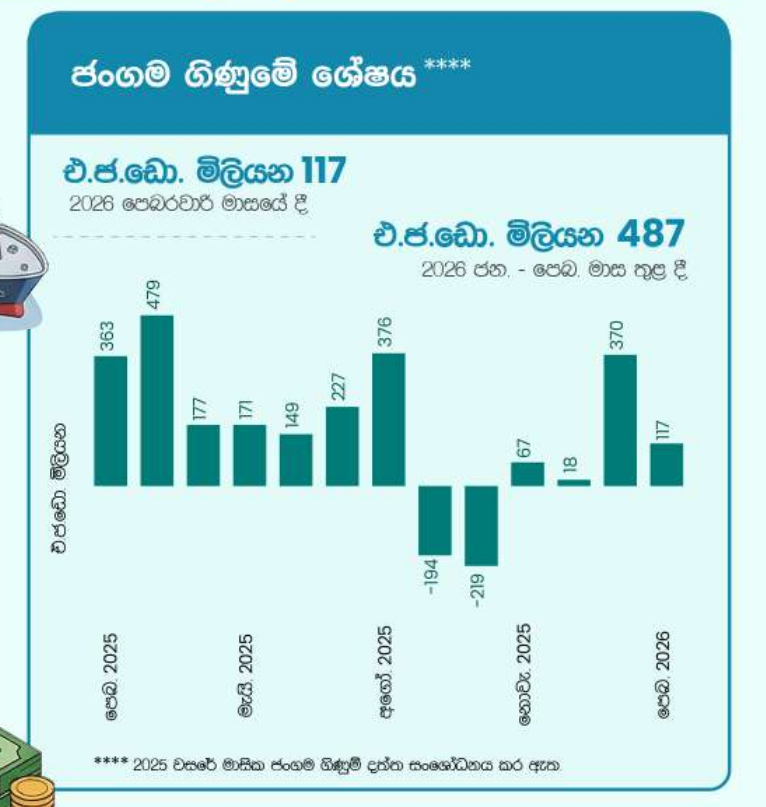

ජංගම ගිණුමේ අවදානම් පාලනය වීම

2025 වසරේදී ජංගම ගිණුමේ අතිරික්තය දළ දේශීය නිෂ්පාදිතයෙන් 1.6% ක් වූ අතර, 2026 දී එය 0.7% ක හිඟයක් (deficit) දක්වා වෙනස් වනු ඇතැයි ෆිච් ආයතනය පුරෝකථනය කරයි. මේ සඳහා ප්රධාන වශයෙන් බලපා ඇත්තේ ඉහළ යන බලශක්ති පිරිවැය සහ 'ඩිට්වා' සුළි කුණාටුවෙන් පසු යථා තත්ත්වයට පත් කිරීමේ කටයුතු සඳහා ද්රව්ය ආනයනය කිරීමයි. 2025 දී විදෙස් ප්රේෂණ 23% කින් පමණ ඉහළ ගොස් ඇති අතර, 2026 දී ද එය ස්ථාවරව පවතිනු ඇතැයි අපේක්ෂා කෙරේ. මැදපෙරදිග ගැටුම් දිග්ගැස්සුනහොත් ප්රේෂණ අඩුවිය හැකි වුවද, ඉන් පසුව ගල්ෆ් රටවල සිදුවන ප්රතිසංස්කරණ කටයුතු මගින් එය නැවත ඉහළ යා හැකිය.

විදේශ සංචිත ස්ථාවරව

ජංගම ගිණුමේ හිඟයක් ඇති වුවද, බහුපාර්ශ්වික ආයතනවලින් ලැබෙන මූල්ය ආධාර හේතුවෙන් විදේශ සංචිත සාපේක්ෂව ස්ථාවරව පවතිනු ඇතැයි අපේක්ෂා කෙරේ. 2025 දී ඩොලර් බිලියන 6.8 ක් වූ විදේශ විනිමය සංචිතය 2026 දී ඩොලර් බිලියන 7.3 ක් දක්වා සුළු වශයෙන් ඉහළ යනු ඇතැයි ඔවුන්ගේ මූලික පුරෝකථන පෙන්වා දෙයි.

වැඩිදියුණු වූ රාජ්ය මූල්ය ශේෂය

රාජ්ය ආදායම් එකතු කිරීමේ විශාල වර්ධනය හේතුවෙන්, මධ්යම රජයේ අයවැය හිඟය 2024 දී දළ දේශීය නිෂ්පාදිතයෙන් 6.8% ක සිට 2025 දී 2.3% දක්වා විශාල ලෙස අඩු වී ඇත. වාහන ආනයන බදු සහ ආර්ථික ප්රකෘතියේ සහාය ඇතිව, රජයේ ආදායම 2024 දී 13.6% සිට 2025 දී 16.7% දක්වා තියුණු ලෙස ඉහළ ගියේය. කෙසේ වෙතත්, බලශක්ති අර්බුදය සහ සුළි කුණාටු ප්රතිචාර හේතුවෙන් රජයේ වියදම් ඉහළ යාමත්, ආර්ථික වර්ධනය මන්දගාමී වීමත් සමග, 2026 දී අයවැය හිඟය 4% දක්වා පුළුල් වනු ඇතැයි ෆිච් ආයතනය පුරෝකථනය කරයි. එසේ වුවද, අපේක්ෂිත මූලික ඉලක්කය වන 2.3% ක ප්රාථමික අතිරික්තයක් (primary surplus) පවත්වා ගැනීමට ශ්රී ලංකාවට හැකි වනු ඇත.

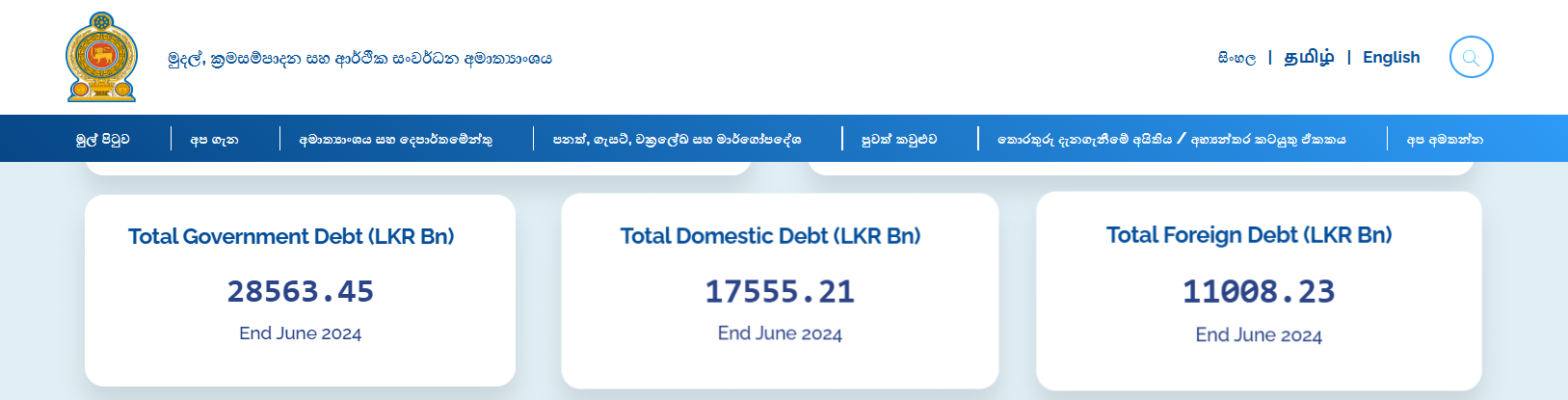

රජයේ ණය ක්රමයෙන් අඩුවීම

රාජ්ය මූල්ය ගැලපුම් සහ ණය ප්රතිව්යුහගත කිරීම් මධ්යයේ වුවද, ණය මට්ටම තවමත් ඉහළ අගයක පවතී. නමුත් මධ්ය කාලීනව ණය ක්රමයෙන් අඩුවනු ඇතැයි අපේක්ෂා කෙරේ. 2027 වසර වන විට රජයේ දළ ණය ප්රමාණය දළ දේශීය නිෂ්පාදිතයෙන් 93% ක් පමණ වනු ඇතැයි ෆිච් ආයතනය පුරෝකථනය කරයි. කෙසේ වෙතත්, විශේෂයෙන් 2027 න් පසුව, ණය සම්බන්ධයෙන් පවතින අවදානම් තත්ත්වය තවදුරටත් ඉහළ මට්ටමක පවතිනු ඇත.

treasury.gov

සටහන Janath perera 22/04/25

දත්ත උපුටා ගැනීම FT Sri Lanka